Die derzeitige Höhe [der Einkommensteuer] ist leistungsfeindlich, ungerecht und somit geradezu eine perfide Form von moderner Sklaverei.

Karlheinz Kopf, ÖVP-Klubobmann a.D. („Wiener Zeitung“, 16.10.2012)

Sprüchen wie dieser dominieren die Diskussion über eine gerechte Verteilung der Einkommen. Herausgestrichen wird dabei gerne, dass die „Leistungsträger“, also die BesserverdienerInnen durch die progressive Einkommensteuer viel stärker belastet werden als die unteren Einkommensschichten. Da mit steigendem Einkommen die Steuerlast steigt würde es sich nicht mehr auszahlen mehr zu arbeiten oder um eine Beförderung zu kämpfen. Allerdings stimmt das so nicht:

Zu allererst stellt sich die Frage ob sich Leistung tatsächlich durch Löhne messen lässt. Tatsächlich zeigen die ungleiche Entlohnung von Frauen und Männern, die Nicht-Entlohnung von informeller Arbeit, wie z.b. Hausarbeit oder eklatante Lohnunterschiede zwischen sehr ähnlichen Arbeiten sehr deutlich, dass der Markt alleine nicht in der Lage ist „gleichen Lohn für gleiche Leistung“ zu gewähren. Oder leistet der Vorstand eines ATX-Unternehmens tatsächlich 49mal so viel wie der oder die MitarbeiterIn mit einem Durchschnittsgehalt1?

Wie auch immer. Wir wollen trotzdem der Frage nachgehen ob die steuerliche Belastung von Lohneinkommen dazu führt, dass es sich nicht auszahlt mehr zu arbeiten oder nach einem höheren Verdienst zu streben. Unterstellt wird, dass durch die progressive Einkommensteuer die Abgabenbelastung mit steigendem Einkommen so stark zu nimmt, dass es sich nicht mehr „auszahlt“ mehr zu arbeiten bzw. mehr zu leisten. Tatsächlich wird die progressive Gestaltung der Einkommensteuer durch die entgegengesetzte regressive Wirkung der Sozialversicherungsbeiträge nahezu vollständig wieder aufgehoben. Insgesamt führt diese Kombination aus regressiven Sozialversicherungsbeiträgen und progressiver Einkommensteuer dabei zu einem außergewöhnlichen Phänomen, denn

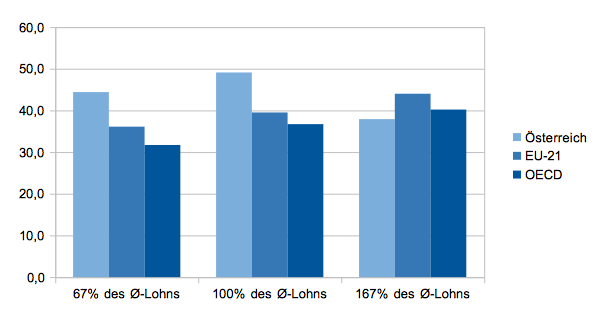

„Anders als die progressive Einkommenssteuer vermuten lässt, sinkt in Österreich (…) die Belastung der Arbeitseinkommen ab einem bestimmten Punkt wieder.“ (OECD 2009a)

Grenzbelastung von Lohneinkommen verschiedener Einkommensgruppen 2013

Quelle: OECD Taxing Wages 2014, S. 79

Ab einem bestimmten Niveau sinkt in Österreich also die Belastung von Lohneinkommen mit steigenden Einkommen. Menschen mit einem sehr geringen oder durchschnittlichen Einkommen werden also kaum Anreize geboten mehr zu arbeiten bzw. mehr zu „leisten“. Zuwächse zu Spitzeneinkommen werden hingegen nur geringfügig belastet, mehr zu arbeiten oder zu „leisten“ zahlt sich für gut verdienende Menschen also durchaus aus. Im Vergleich zu anderen OECD oder EU-Ländern kommen SpitzenverdienerInnen in Österreich damit sehr billig davon.

Leistungsferne und leistungsfreie Einkünfte sind in Österreich geringer besteuert als Arbeitseinkommen.

Die wahre Leistungsfeindlichkeit des österreichischen Steuern- und Abgabensystem wird erst in der Gesamtbetrachtung offensichtlich. Denn leistungsferne oder sogar leistungsfreie Einkünfte wie Erbschaften, Schenkungen oder Vermögenserträge werden gar nicht oder nur sehr gering besteuert, während Arbeit stark belastet wird. Laut Berechnungen der OECD machen vermögensbezogene Steuern im Schnitt der OECD Länder rund 1,9% des BIP aus. In Österreich sind es hingegen – trotz des hohen Vermögensbestandes – nur 0,5%.

Vermögensbezogene Steuern gemessen in % des BIP nach OECD-Staaten 2011

- Leistung lässt sich nicht anhand des Einkommens messen.

- Der Mythos „Leistung zahlt sich nicht aus!“ gilt für geringe Einkommen, aber nicht für hohe.

- Ab einer bestimmten Einkommenshöhe sinkt in Österreich die Belastung der Arbeitseinkommen wieder.

- Leistungsferne/leistungsfreie Einkommen werden in Österreich gegenüber Arbeitseinkommen steuerlich massiv bevorzugt.

- Aiginger, K., Handler, H., Schratzenstaller, M., & Tichy, G. (2008). Ziele und Optionen der Steuerreform. Plädoyer für einen anspruchsvollen Ansatz.

- Berka, C., Humer, S., Moser, M., & Volkswirtschaft, V. Verteilungswirkungen der staatlichen Einnahmenseite am Beispiel des österreichischen Sozialversicherungs-& Lohnsteuersystems.

- Marterbauer, M. (2007): Wem gehört der Wohlstand? Perspektiven für eine neue österreichische Wirtschafstpolitik.

- OECD(2009a); Taxing Wages 2009, Pressemitteilung Österreich

- OECD (2013); Revenue Statistics 2013, OECD Publishing

- OECD (2014), Taxing Wages 2014, OECD Publishing.

- Wiener Zeitung (15./16.10.2012), Steuersystem soll Leistung und Eigentumsbildung belohnen

- Wirtschaftsblatt (30.10.08), „Treichl lässt Bonus liegen, Gage bei 20 Prozent“

- Wieser Ch., Oberrauter M. (AK 2014), „Vorstandsvergütung in den ATX Unternehmen 2013/2014“

- Die durchschnittliche Vorstandsgage in den von der AK analysierten ATX-Unternehmen betrug 2013 1.327.564 € pro Kopf und damit das 47-fache eines österreichischen Durchschnittsgehalts. ↩

Absoluter Schwachsinn, mehr zu Arbeiten bringt nur dem Staat was, ich hatte einen Nebenjob, durch die doppelte Steuerbelastung habe ich genau das was ich verdient habe wieder zurück Zahlen dürfen an den Staat, deshalb musste ich meine „Mehrarbeit“ wieder aufgeben, ich geh ja nicht umsonst arbeiten, der Staat bremst die „kleinen“ aus und den großen werfen sie das Geld hinterher, die Großkonzerne zahlen keine Steuern mit dem Druckmittel ich wanderte ab und Schmeiß die Leute raus, dann tritt genau der gegenteilige Effekt ein, die Unternehmen kassieren vom Staat noch Förderungen also verdienen sie doppelt und irgendwer muss die Zeche Zahlen und da holt man sich das Geld von den kleinen, modernes Raubrittertum a la Robin Hood nur umgekehrt, wir überfallen die kleinen und geben das Geld den Reichen.